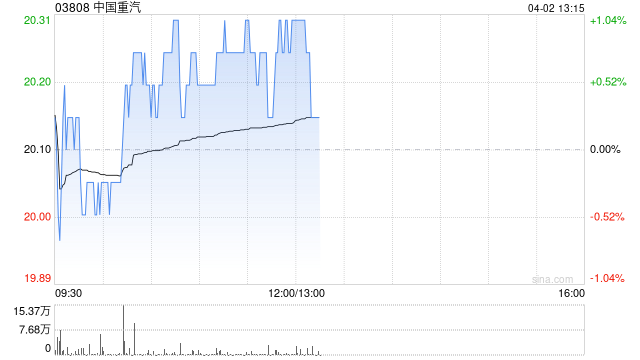

招银国际:维持中国重汽“持有”评级 降目标价至20.5港元

80

招银国际发布研报称,中国重汽(03808)2024年净利润同比增长10%,较该行预测高3%,比市场普遍预测低4%,管理层预计今年重型柴油车行业的销售量将达到90万至100万辆,并预期公司出口销量将下跌。因此该行将重汽今明两年盈利预测分别下调2%和3%,目标价从21.4港元降至20.5港元,维持“持有”评级,更看好潍柴动力(02338)。

最新文章

邦达亚洲:加拿大未列入新关税名单 美元加元刷新5周低位

2025-04-03

六大行年报出炉:净利润增1.4万亿,日赚38亿如何炼成?

2025-04-03

华林证券投行收入大降83% 内控“三道防线”全面失守

2025-04-03

新铝时代(301613.SZ):公司副董事长王文博辞职,不在公司担任任何职务

2025-04-03

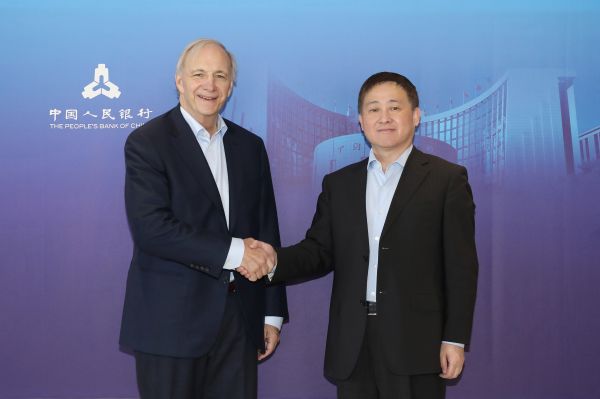

中国人民银行行长潘功胜分别会见国际金融机构负责人

2025-04-03

经济学家:欧洲央行有更多空间缓冲关税冲击

2025-04-03

发表评论