光大期货:4月14日有色金属日报

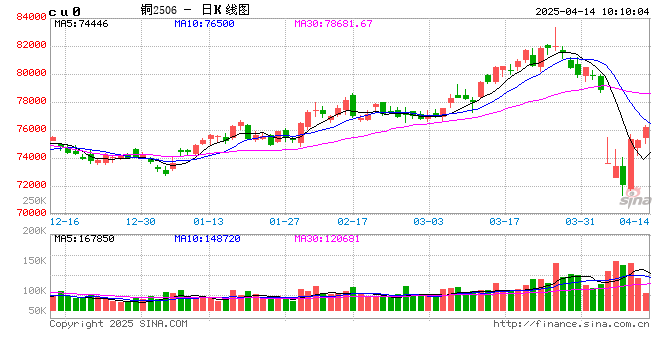

铜:美关税延缓 铜跌势暂缓

1、宏观。海外方面,美国3月CPI同比上涨2.4%,为7个月来最低水平,低于预期2.5%和前值2.8%明显下降;核心CPI同比上涨2.8%,创2021年3月以来最低记录,低于预期3%和前值为3.1%。美国通胀超预期降温,市场本应处在美联储降息预期增强的利好中,但贸易冲突升级的威胁压倒了通胀放缓的利好,成为市场关注的焦点。周内美政府多次对华提升关税水平,但中国积极应对;欧盟也宣布对美政府部分商品加征25%关税。美政府挑起关税冲突下,市场对全球经济走向衰退定价激增,全球股市一度大幅下挫,流动性紧张和恐慌情绪下,大宗全线走弱。但在美债遭到抛售后,美政府未能顶住压力,宣布对部分国家征收关税暂缓90天,一度缓和了市场情绪。

2、基本面。铜精矿方面,国内TC报价再度下降,铜精矿紧张情绪依旧,成为当前基本面的强支撑因素。精铜产量方面,4月电解铜预估产量111.63万吨,环比下降0.5%,同比增加13.3%,虽然铜精矿异常紧张且二季度集中检修,但预估产量降幅不大。进口方面,国内2月精铜净进口同比下降1.15%至23.6万吨,累计同比下降8.53%;2月废铜进口量环比增加2.22%至19.33万金属吨,同比增加26.77 %,累计同比增加12.86%。库存方面来看,截止4月11日全球铜显性库存较上次(4日)统计下降4万吨至67.4万吨,其中LME库存下降2025吨至208775吨;Comex库存增加11940吨至106885吨;国内精炼铜社会库存较上周下降4.64万吨至26.72万吨,保税区库存下降0.4万吨至9.16万吨。需求方面,铜价剧烈波动,下游开工和订单保持平稳,但补库预期增强。

3、观点。美政府宣布对部分国家暂缓实施加征关税下,市场情绪缓和,铜价出现修复性反弹,从走势来看,担忧情绪犹在,预计本轮反弹较难超过前期高点位置。另外,从美铜伦铜价差走势上也可以看出,本轮下跌行情已基本接近尾声。不过需要指出的是,特朗普政策的多变性毫无疑问成为年度交易的重心,对全球经济的负面影响也有待观察,因此并不能简单定义为美加征关税闹剧定价结束。短期仍建议逢低布局,特别是对下游用铜企业来说,情绪上关注美股及LME铜非亚洲盘走势。

镍&不锈钢:期待估值修复 警惕情绪扰动

1、供给:镍矿方面,周度印尼红土镍矿内贸价格下跌,其中1.2%镍矿下跌1美元/湿吨至25.1美元/湿吨,1.6%镍矿下跌0.2美元/湿吨至50.8美元/湿吨;印尼镍矿升贴水维持24美元/湿吨,菲律宾镍矿1.5%下跌0.25美元/湿吨至11.25美元/湿吨。镍铁方面,据铁合金在线, 4月印尼分工厂维持减产,但部分前期减、停产工厂产量有所恢复,且部分冰镍炉子3月转回生产镍铁后本月继续生产镍铁,加之前期投产炉子产能释放,故本月产量较上月增加,预计4月印尼镍铁(NPI&FeNi)产量约149598金属吨,环比增加2% 。中间品方面,折扣系数维持,现货价格小幅下跌。

2、需求:不锈钢方面,全国主流市场不锈钢89仓库口径社会总库存周环比减少3111吨至108.4万吨,其中300系环比减少2078吨至730498吨;4月国内43家不锈钢粗钢排产348.45万吨,环比增加0.45%,其中300系维持,200系增幅相对明显;4月预计印尼不锈钢产量维稳至44万吨;市场情绪拖累成品价格,但原料价格仍然相对坚挺。新能源方面,据乘联会,新能源市场表现强劲,3月零售量为98.8万辆,同比增长39%,环比增长44%,累计零售量为241.4万辆,同比增长37%。

3、库存:周内LME库存增加4092吨至200492吨;沪镍库存增加12吨至24464吨,社会库存减少2702吨至43308吨,保税区库存维持6300吨

4、观点:宏观情绪扰动,周度镍价大幅下跌。消息面,能源和矿产资源部(ESDM)表示,矿产和煤炭行业的开采权使用费税率调整将于2025年4月第二周生效。镍矿方面,内贸价格小幅下跌,升水维持。镍铁方面,市场成交价格见顶,市场成交较为冷清。一级镍,国内社会库存环比下降。近期海外宏观扰动,前期镍价破位下跌,估值水平偏低,可考虑市场情绪转向后成本线及以下逢低做多机会,短期依旧需要警惕情绪扰动。

氧化铝&电解铝:氧化铝&电解铝:情绪缓和,向上修复

周内氧化铝期货震荡走弱,11日主力收至2805元/吨,周度跌幅1.7%。沪铝震荡偏弱,11日主力收至19695元/吨,周度跌幅3.6%。

1、供给:据SMM,周内氧化铝开工率下调1.82%至80.772.58%,周内山东、山西、河南等地出现集中检修情况。电解铝方面,四川、广西、青海等地复产开始有序推进。据SMM,预计4月国内冶金级氧化铝运行产能降至8451万吨,产量717万吨,环比下滑5%,同比增长7.4%;4月国内电解铝运行产能增至4390万吨,产量357万吨,环比下滑3.2%,同比增长1.6%,铝水比小幅回落至73%。

2、需求:下游多板块开工结束连涨状态转向弱稳。周内加工企业开工率下调0.38%至62.2%。其中铝型材开工率下调0.5%至58.5%,铝线缆开工率上调1.6%至61.6%,铝板带开工率下调1.4%至68.6%,铝箔开工率下调1.7%至73%。铝棒加工费稳中有升,河南持稳,新疆包头临沂无锡广东上调20-210元/吨;铝杆加工费全面上调50-200元/吨。

3、库存:交易所库存方面,氧化铝周度累库872吨至23.12万吨;沪铝周度累库1.92万吨至22.48万吨;LME周度去库1.45万吨至44.22万吨。社会库存方面,氧化铝周度去库1.75万吨至2.75吨;铝锭周度去库2.1万吨至74.4万吨;铝棒周度去库0.94万吨至23.51万吨。

4、观点:氧化铝出现集中检修情况,但仓单和铝厂原料库存均处于上升状态。氧化铝供应收紧但未能降库,止跌有余但反弹不足。关税风波落定,市场恐慌情绪消退,逐步回归基本面视野。铝材当前直接输美占比低,以东南亚及欧洲转口为主,且旧单稳定新单存疑。铝价大跌修复后下游补货量级大幅提升,预计情绪消散后铝价在去库状态中继续向上修复。由于分布式光伏430抢装节点将近,消费存在逐步降速压力,现货升水收敛且有转向可能,谨慎过度追涨。

工业硅&多晶硅:工业硅&多晶硅:预期修正,跌幅有限

周内多晶硅震荡偏弱,11日主力2506收于42190元/吨,周度跌幅3.34%;工业硅期货震荡偏弱,主力2505收于9570元/吨,周度跌幅2.5%。现货延续回调,百川参考均价为10560元/吨,周度下调90元/吨。其中不通氧553下调200元/吨至9800元/吨,通氧553下调200元/吨至10350元/吨,421下调100元/吨至10800元/吨。

1、供给:据百川,工业硅周度产量环比下滑250吨至7.23万吨,周度开炉率上涨0.25%至28.2%,周内开炉数量增加2台至223台。北方大厂上周出现规模减产,周内新疆新开4台矿热炉点火试生产,暂无产量释出,甘肃、内蒙周内开工暂未变动;西南地区,云南新停2台硅炉,四川及其他地区暂无开工变动。

2、需求:多晶硅P及N型价格分别持稳在3.38及4.1万元/吨,4月晶硅增减产并行,边际出现小幅增量,新单延续洽谈阶段。近期组件市场降温,下游订单交付期延后,晶硅端库存去化转弱。有机硅周度价格下调600元/吨至13900-14000元/吨,下游接货力度疲弱,新单仍以刚需且小单为主,单体厂再度释放挺价减产消息,下游暂未买账,在关税风波中维持观望态度。多晶硅周度产量持稳在2.46万吨,DMC周度产量环比下滑1400吨至4.19万吨。

3、库存:交易所库存,工业硅周度整体去库2075吨至35.03万吨,多晶硅库存累至30万吨。工业硅社库周度去库500吨至40.4万吨,其中厂库去库500吨至24.01万吨;三大港口库存,黄埔港持稳在5.2万吨,天津港持稳在6.4万吨,昆明港持稳在4.8万吨。多晶硅周度去库5000吨至26.65万吨

4.观点:工业硅供需双减,基本面乏善可陈,延续弱势盘整。多晶硅交割业务开启但仓单未见显著增量,下游交货周期延长及430抢装潮进入尾声后,需求逐渐向弱预期靠拢。由于此前市场对于光伏终端转出口贸易形势过度悲观,随着美对东南亚四国关税暂缓,预计将修复部分偏低估值。预计晶硅转向弱势状态,且下跌节奏中跌幅有收敛迹象,关注6-9正套机会。

碳酸锂:看空情绪加速价格下跌

1、供给:周度产量环比增加377吨至17962吨,其中锂辉石提锂环比增加300吨至9683吨,锂云母提锂环比减少98吨至3677吨,盐湖提锂环比增加125吨至2873吨,回收提锂环比增加10吨至1729吨;4月预计碳酸锂产量预计环比增加1.1%至8万吨。

2、需求:正极材料库存方面,三元材料周度库存环比增加404吨至14854吨、磷酸铁锂周度库存环比下降1850吨至98710吨;周度电芯产量环比增加4.4%至22.56GWh,其中铁锂环比增加5.5%至15.44GWh,三元环比增加2.3%至7.12GWh;终端,据乘联会,新能源市场表现强劲,3月零售量为98.8万辆,同比增长39%,环比增长44%,累计零售量为241.4万辆,同比增长37%。

3、库存:周度碳酸锂库存环比增加1633吨至131020吨,上游库存环比增加962至51732吨,其他环节减少580至38341吨,下游库存环比增加1251至40947吨

4、观点:周内碳酸锂价格快速下跌近前低,最低至68400元/吨,锂矿价格亦有下跌。供应端,碳酸锂周度产量环比小幅增加,4月预计产量达到近8万吨,日均产量环比增加4%。需求端,三元材料产量环比增幅明显,磷酸铁锂产量环比维持,日均消耗碳酸锂环比增加约5%;正极材料库存周转天数三元小幅增加,磷酸铁锂微降。价格或将在7万元/吨附近震荡运行,短期关注上游停减产情况,仓单库存情况以及锂矿价格走势;中期均衡价格重心下移,市场采购活跃度一般,下游产成品库存压力相对较大。

最新文章

金丰来:黄金价格短暂回调 未来仍具强劲上涨动力

2025-04-15

“去美元化” 提上日程了吗?金砖国家峰会临近

2025-04-15

刘翔去职光大保德信:一位金融老兵的突围与坚守

2025-04-15

600309,回购注销!A股公司回购潮涌

2025-04-15

美前财长耶伦:特朗普政府关税政策如同“自残”,“让制造业回归美国是一场白日梦”

2025-04-15

能涨抗跌,波动下稳步六连阳,解析银行韧性密码

2025-04-15

发表评论