PTAMEG:关税战下,需求承压

来源:油市小蓝莓 【20250415】聚酯周报:PTA&MEG:关税战下,需求承压

PTA观点小结

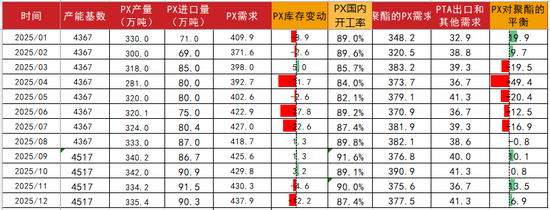

核心观点 :中性 PTA检修按计划,聚酯负荷持稳93%附近,4-5月平衡去库不少,供需面不差;关税战对需求有损伤,市场预期一般,短期跟随成本偏弱震荡。

月差: 中性 供应按计划改善,月差相对偏强。

现货:中性 PTA现货市场商谈氛围一般,现货基差略走强,下周主港在05+14~17附近商谈。

成本: 中性 PX检修集中兑现中,平衡预期去库。

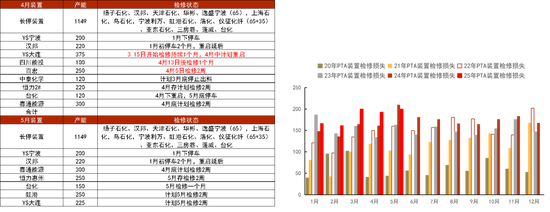

装置变动: 中性 PTA装置检修按计划,YS大化检修预期结束,4月能投、百宏、中泰等有检修计划,5月恒力、虹港、台化等有检修计划。

下游需求: 谨慎偏空 下游需求表现偏淡,聚酯负荷93%附近,4-5月评估92%、90%,织造负荷6-7成,贸易战影响需求,预期悲观。

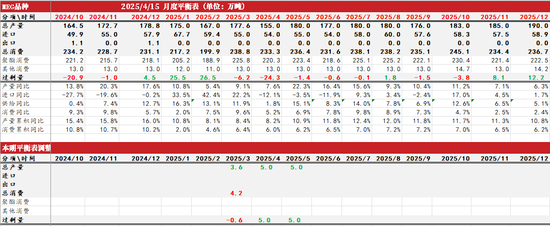

供需平衡: 谨慎偏多 PTA4-5月计划检修高,平衡逐步去库。

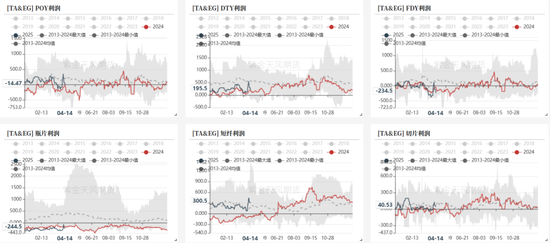

加工利润:中性 产业链整体利润压缩,PXN压缩至190美元。

PX观点小结

核心观点 :中性 PX检修兑现中,供需预期去库,关税战下成本和需求受影响较大,整体相对偏弱,逢高抛空思路。

月差 :中性 月差偏弱。

现货: 中性 PX商谈价格整体僵持,实货6月在732/734商谈,7月在732有买盘。浮动价一般。

装置变动 :谨慎偏多 国内PX负荷下降至73%,扬子、九江、浙石化检修中,海南炼化和彭州石化有降负,供应有改善。

进口 :中性 海外装置,韩国有检修降负,台湾FCFC有检修。

下游需求 :谨慎偏空 需求3-4月PTA检修不低。聚酯负荷92%不低。贸易战对需求影响偏利空。

供需平衡: 谨慎偏多国内供需检修兑现中,4月平衡继续去库。

加工利润: 中性 PXN维持189美元,需求悲观,估值压缩。

乙二醇观点小结

核心观点 : 中性 乙二醇国内煤制检修高位,油制检修有延后,4-5月平衡整体去库,基本面不差。关税反制裁对供应预期有利好,但需求表现也一般,装置停车预期没那么快,短期预计震荡。

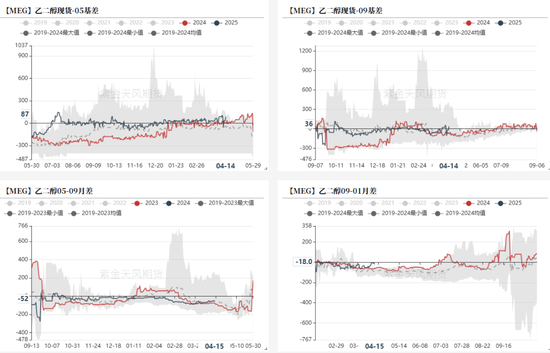

月差 : 中性 月差变化不大。

现货 : 中性 MEG内盘调整,基差略有走弱。目前现货基差在05合约升水66-72元/吨附近,商谈4237-4243元/吨。

装置变动 :谨慎偏多 乙二醇负荷下降,油制恒力、浙石化、中海壳检修延后,煤制集中检修,天业、兖矿、榆林化学、中昆等检修降负中,黔希煤化工计划检修,沃能、建元短停。

进口 : 谨慎偏多 海外装置,4月沙特2套计划外,美国有装置检修。进口受反制裁预期有小幅下降。

下游需求 : 谨慎偏空 订单表现一般,聚酯负荷93%,织造6-7成。关税战对需求偏利空影响。

供需平衡 : 中性 4月起计划外检修增加,需求一般,4月平衡去库不低。但港口去化相对偏慢。

加工利润 : 中性 油煤利润分化,油制装置效益有改善,煤制利润压缩。

关税带来需求变数大,织造表现偏弱

织造负荷不高

关税政策反复,需求影响偏悲观,清明节后织造表现偏弱。截至4月11日加弹开机率78%,织机开机率63%,印染开机率75%。丝价受成本影响大跌后,工厂开会促销,下游产销一般。关税对纺织品服装需求中长期有利空影响。

涤纶库存相对高位,有降负压力

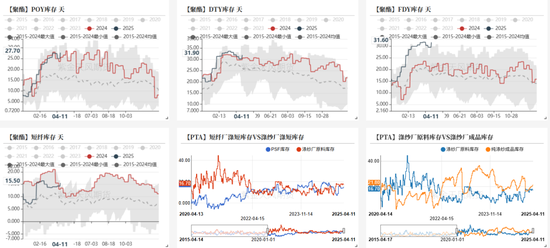

截止4.11日,聚酯负荷93.4%附近,聚酯现金流冲高回落,聚酯平均库存27天附近。

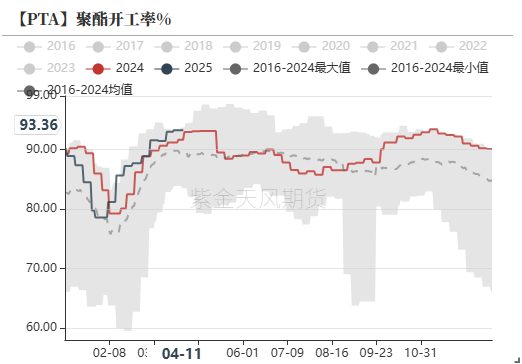

聚酯负荷维持旺季水平,关税战下需求不确定性大,库存压力偏大,现金流低位。

聚酯库存有压力

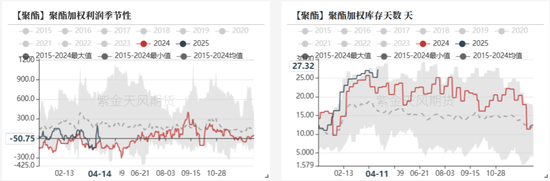

终端偏弱,聚酯库存有压力。截至4.11日POY、DTY、FDY和短纤库存在27.7、31.9、31.6和15.5天。

聚酯利润压缩

聚酯现金流冲高回落,整体利润不高。长丝除DTY之外基本亏损,短纤现货加工费尚可,盘面加工费偏弱。

聚酯开工评估

聚酯负荷持稳,目前来看长丝、短纤负荷恢复较快,瓶片负荷低位恢复中。截至11日,聚酯负荷93%,4-5月负荷预估92%、90%。

关税90天“对等关税”豁免期,终端下游是否有“转出口” 需求增加。

PTA按计划检修中

PTA3-4月计划检修偏高

PTA装置动态,按计划检修,大化375检修中。4月YS大化375计划重启,能投、百宏有检修计划。5月台化、虹港存检修计划。目前3-5月计划检修量偏高。

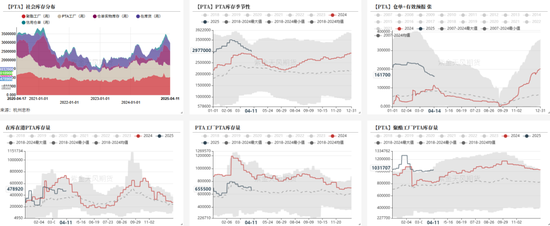

PTA库存继续回落

据忠朴数据,截止4月11日,PTA社会库存略回落(除信用仓单外)去库7.3万吨至297.7万吨,库存继续回落,仓单库存继续下降。

PTA平衡表

PTA供需按计划检修,平衡去库中,聚酯负荷高位,但下游织造表现一般。关税战对直接需求有影响,可能带来部分转口需求,整体需求影响负面。PTA产业链估值不高,受原油端成本影响较大,贸易战对中长期需求有损伤,逢高抛空。

供应端,PTA装置动态,YS大化检修中,4月能投、百宏、中泰等装置有检修计划,5月台化、虹港、YS大连等。

需求端表现一般,截至4.11日聚酯负荷恢复至93%高位,4-5月负荷评估92%、90%。加弹、织机、印染负荷分别为78%、63%和75%。

PTA平衡表,供应检修中,聚酯开工率高位,4-5月平衡去库幅度不低。关税战对需求有负面影响,短期逢高抛空,关注油价变化。

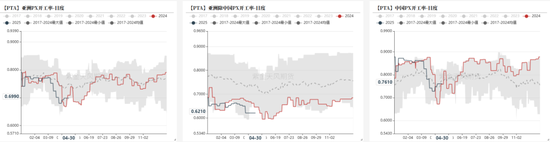

PTA部分席位净持仓VSPTA价格

外资控股的期货公司席位净空持仓开始减少,5-9合约移仓,但整体持仓量不低。

PX检修兑现中

北美库存季节性下降,汽油裂解持稳

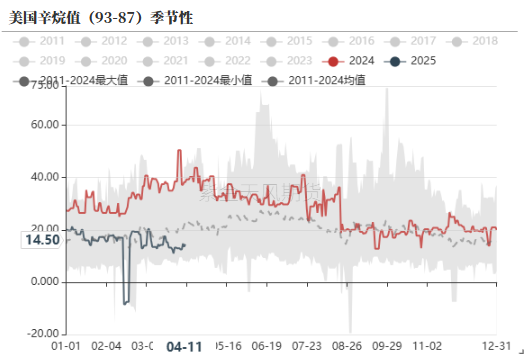

美国汽油库存季节性回落,库存保持五年均值上方水平,整体库存不低。汽油裂解价差季节性持稳。辛烷值表现持稳略,季节性不高。

临近夏季汽油旺季,汽油和调油表现一般。

调油需求和化工需求均一般

北美调油经济性和短流程价差均表现一般。

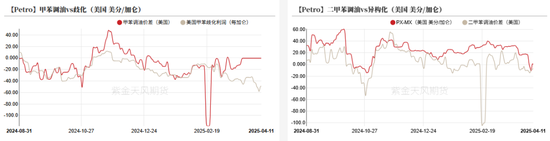

芳烃美亚价差走扩

美亚套利价差走扩,甲苯美亚价差171元,二甲苯美亚价差155美元,芳烃纸面套利空间打开,考虑到美国对全球加征10%基准关税,套利价差打开不大。北美汽油库存不低,调油季备货需求一般。

亚洲检修兑现中

PX装置变动,国内负荷73%左右,亚洲负荷70.1%。检修兑现中,海南炼化、彭州石化、浙石化检修降负中。海外台湾FCFC装置检修降负。

PX平衡表

PX供应端检修不低,需求聚酯有降负预期,成本下移,PXN190附近,短期受关税和成本影响,预期偏弱震荡。

供应端,PX装置负荷不高,国内负荷73%,亚洲负荷70.1%。海南炼化、彭州石化、浙石化检修降负中。海外台湾FCFC装置检修降负。

平衡来看,PX平衡不差,但关税政策影响成本和需求,短期价格预计受关税影响偏大。

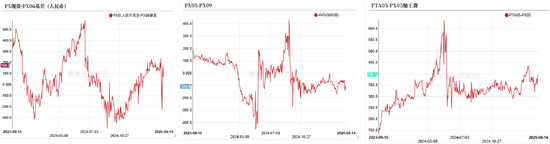

PX内外价差持稳、月差改善,TA盘面加工费压缩

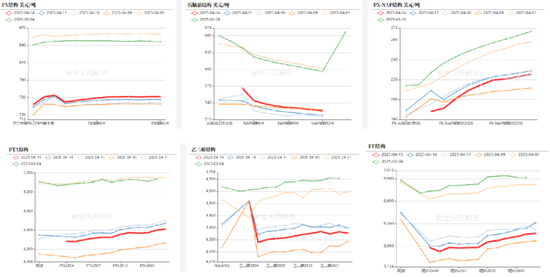

目前市场PX外盘-内盘价差压缩后有修复,PX5-9月差走强,TA盘面加工费压缩。

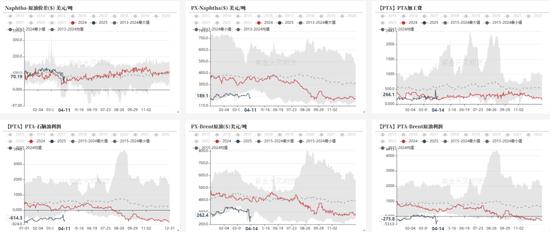

产业链利润被动压缩

产业链利润压缩,石脑油裂解压缩至70美元,PXN维持190美元持稳,PTA加工费260元附近低位,盘面加工费持稳。

加关税后需求弱预期,产业链利润再度下一台阶,PX-布油价差压缩明显。

EG反制裁,供需双减

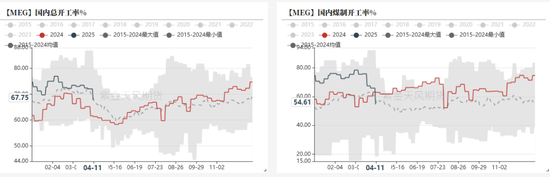

乙二醇负荷下降明显

MEG整体负荷高位回落。截至3月28日乙二醇总负荷67.75%,煤制负荷54.6%。国内油制检修延后,煤制检修兑现中。

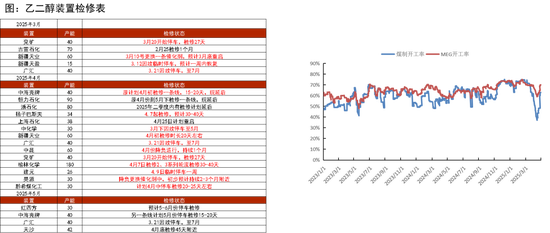

EG检修量有增加

乙二醇装置动态,国内负荷降至67%,煤化工52.7%。扬巴检修中,中海壳牌、恒力检修计划延后;煤化工方面,新疆天业60万装置停车中,兖矿停车中,黔希煤化工延后一周检修,沃能短停,陕西延长停车,建元临时停车,昊源更换催化剂中,广汇停车中,陕煤榆林轮检中,中昆降负,中化学停车中。

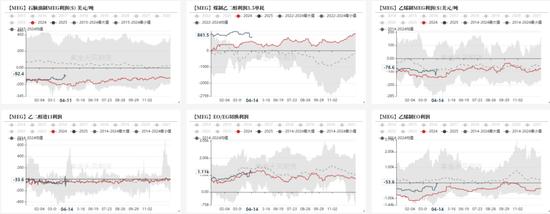

EG利润分化

乙二醇工艺利润分化,油制利润修复,煤制效益压缩。乙烷制生产成本在125%反制裁关税下严重增加。

海外检修不低

海外装置,沙特JUPC1和拉比格计划外检修2个月,美国乐天、南亚、GCGV检修中,indorama重启。

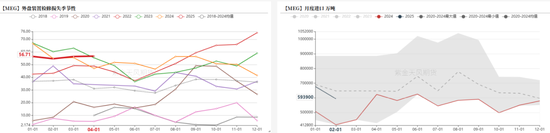

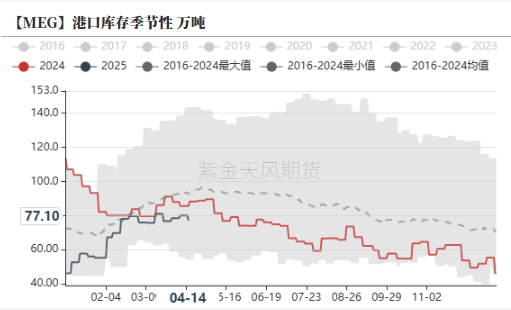

到港不低,港口去库偏慢

截止4月14日,华东主港地区MEG港口库存约77.1万吨,环比下降2.9万吨。

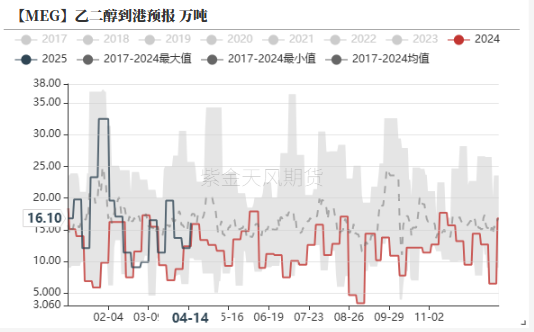

从到港量来看,4月7日-4月13日预计到港12.1万吨,实际到港5万吨,到港偏少,港口小去库。

4.14-4.20,预计到货总量在16.1万吨附近,到港不低,库存或持稳。

节后聚酯工厂乙二醇原料备货天数14.6天(环比+0.8天),下游备货中性。

乙二醇平衡表

乙二醇煤制检修量偏高,部分油制检修延后,4-5月平衡格局偏好,关税战下供需均有影响,关注港口去库兑现情况。

供应端,乙二醇装置动态,国内负荷降至67%,煤化工52.7%。扬巴检修中,中海壳牌、恒力检修计划延后;煤化工方面,新疆天业60万装置停车中,兖矿停车中,黔希煤化工延后一周检修,沃能短停,陕西延长停车,建元临时停车,昊源更换催化剂中,广汇停车中,陕煤榆林轮检中,中昆降负,中化学停车中。海外装置,沙特JUPC1和拉比格计划外检修2个月,美国乐天、南亚、GCGV检修中,indorama重启。

关税反制升级至125%,影响乙烷制产能250万吨,占比约9%,进口影响约3%,供应预期有影响,但据闻工厂尚有原料备货。

需求端,聚酯负荷持稳至93%,4-5月负荷评估92%、90%。下游织造负荷持稳至7-8成,需求表现不佳。关税对需求有影响。

平衡来看,乙二醇检修兑现中,4-5月平衡去库不低,关税战对供需均有影响,目前去库不快,短期预计震荡。

价差结构

PTA基差偏强、月差持稳

乙二醇基差持稳偏强、月差持稳

远月结构

作者:刘思琪

从业资格证号:F3047966

交易咨询证号:Z0015522

联系方式:liusiqi@zjtfqh.com

最新文章

美媒爆:美财长私下多次警告白宫官员,解职美联储主席可能破坏金融市场稳定

2025-04-19

通胀进展缓慢 美联储戴利称降息或需等待

2025-04-19

黎真主党领导人:不会让任何人解除真主党武装

2025-04-19

联合国工发组织:美国滥施关税的做法是错误的

2025-04-19

美财长与马斯克权力博弈胜出 国税局代理局长遭撤换

2025-04-19

白宫寻求将一众金融监管机构纳入管控 SEC、美联储均受影响

2025-04-19

发表评论