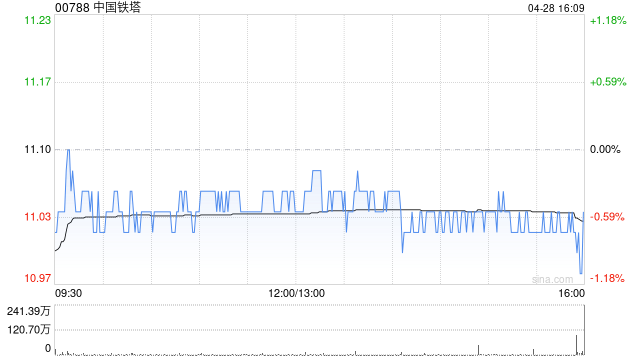

高盛:维持中国铁塔“中性”评级 降目标价至12.5港元

30

高盛发布研报称,中国铁塔(00788)首季业绩表现符合此前指引,收入及净利润分别同比增长3.3%及8.6%。因应首季业绩表现,高盛将中国铁塔2025至2027年收入预测下调0.8%、1.4%及1.4%,纯利预测下调3.7%、4.1%、4.3%,目标价从13港元降至12.5港元,评级“中性”。

投资者普遍对派息比率增长速度放缓及电信运营商5G相关资本开支下降感到忧虑,高盛指由于大部分塔类资产将达到可折旧年期,预期折旧费用下降将令中国铁塔2026年净利润实现强劲一次性增长,目前预测2026年总折旧成本将减少60亿元人民币,将推动全年净利润将同比增长45%。计及预测派息比率达76.5%,高盛目前估计铁塔2026年股息回报率将达6.6%,与中国移动(00941)和中国联通(00762)水平相若。

最新文章

福田汽车一季度归母净利润4.36亿元,同比增长70.1%

2025-04-28

玛莎百货网络安全事件持续,告知仓库临时员工留在家中

2025-04-28

人行天津分行:天津一季度社融累计增1412亿元 369家企业参与贸易外汇收支便利化试点

2025-04-28

万润科技:根据实际经营需求情况进行人力资源的储备和配置

2025-04-28

普冉股份一季度净利润同比降63% 营收同比增0.3%

2025-04-28

伊力特拟每10股派发现金红利4.5元

2025-04-28

发表评论