中金公司李求索:外部有风险内部会应对 海外投资者对中国资产兴趣逐步抬升

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

“今年的宏观背景,可以概括为‘外部有风险,内部会应对’。”近日,中金公司研究部首席国内策略分析师李求索在接受证券时报记者专访时表示,科技突破与地缘格局变化,正推动中国资产估值体系重构。

他强调,尽管来自外部的不确定性短期内扰动了市场,但中国资产具备多重利好条件。在他看来,当前中国资产机会大于风险,预期海外投资者对中国资产的兴趣将逐步抬升,下半年A股表现或更优于上半年。

中国资产机会大于风险

证券时报记者:在美国所谓“对等关税”政策下,中国资产重估叙事是否有变化?

李求索:我认为,中国资产重估还在延续。近期,美国所谓“对等关税”政策引发全球资产波动,与2018~2019年的贸易摩擦时期相比,这一轮的冲击更大。不过,纵观近期的股市、债市、汇市,中国资产的表现更稳,明显优于美国。这主要源于中国当下具备较多有利条件,使得资产重估能够延续。

证券时报记者:应该如何理解中国资产重估的本质?

李求索:中国资产重估的叙事核心,在于科技突破与地缘格局变化推动着中国资产估值体系重构。这一过程以人工智能(AI)技术发展为催化剂,叠加全球资本再配置趋势,形成了“叙事驱动+基本面支撑”的双重逻辑。

首先,是科技叙事层面。比如,DeepSeek的技术演进,意味着中国可以打破美国的技术垄断,市场也开始重新评估中国科技企业的创新潜力与全球竞争力。而从产业角度看,中国资产重估还处在预期发酵的早期阶段。

其次,是地缘叙事层面。在美国所谓“对等关税”背景下,逆全球化在持续发酵和演绎,资产价格实际上已经初步反映了未来有可能会发生的结果。如前所述,这次美国市场出现了股债汇“三杀”,但中国资产受到的影响非常小。

最后,从市场估值层面看,无论是纵向还是横向,当前A股和港股的估值都比较低。以沪深300指数为例,动态市盈率不超过11倍,大概是历史均值(12.6倍)以下0.8~0.9倍标准差的位置,这其实是一个比较有投资吸引力的时点。横向与美股比较,过去几年美股的估值一直处在历史偏高位,股权风险溢价则在历史偏低位,这意味着此前投资者可能对美股计入了相对乐观的预期。

与此同时,沪深300当前股息率水平约为3.5%,股债的相对吸引力处在历史高位。因此,从市场整体状况看,中国资产重估具备了较好条件和一定优势。

证券时报记者:在中国资产重估的长期过程中,可能存在哪些扰动因素?

李求索:美国所谓“对等关税”政策就是扰动因素之一。今年的宏观背景,可以用“外部有风险,内部会应对”来概括,重点要看来自外部的不确定性何时转变为确定性。届时,可能会带来机会,也可能出现风险,从而带动资产价格进一步变化。

我认为,中国资产应该是机会大于风险。自去年“9·24”行情以来,政策取向已发生明显转变,面对今年来自外部的不确定性,政策应对或会有相应的提升。因此,短期内来自政策的支持会非常重要。中期视角,要看中国的科技创新能不能在国际竞争层面有更好的突破,甚至是领先,而从当前的技术演进以及国家对科技创新的支持力度来看,我们认为会有较大的发展空间。

海外投资者逐步抬升兴趣

证券时报记者:当前,配置中国资产的核心逻辑有哪些变化?

李求索:我们较早提出了新老经济的理论。老经济,也就是传统经济,如果用PE(市盈率)来估值,金融、地产等周期类行业以及泛消费类领域,在A股和港股的估值都处在绝对被低估的阶段。相对而言,新经济领域的估值水平偏高,港股大概在17倍,A股的计算机板块要更高一些。不过,我们应该用动态的视角去看待这些新经济企业,估值是否合理要看对未来的预期。

科技企业最重要的特点,在于其未来具有不确定性。我们认为中国当前的土壤能够培育出优秀的、具有较强成长性的企业,并获得更好发展。我们曾用企业生命周期理论来衡量估值,把企业分为萌芽期、成长期、成熟期、衰退期。A股很多科技类公司都处在成长期,有些甚至是萌芽期。在这种阶段,我们认为用PE来估值可能并不一定合适,PS(市销率)、PEG(市盈率增长比)或许更合理。

证券时报记者:现在很多外资在增配中国资产,但一些主动型长线外资仍在观望。您怎么看待中国资产对全球资金的吸引力?

李求索:过去这些年,外资进入A股的资金规模在不断提升。哪怕是外部风险相对较大,或中国资产有波动的时期,外资对中国资产还是呈现着净买入趋势,尤其是A股。

我们认为,这个趋势还会延续。一方面,是前面提及的科技叙事、地缘叙事以及估值层面的优势,中国资产对外资有明显吸引力;另一方面,是国家不断推进资本市场的双向高水平开放。在我看来,海外投资者对中国资产的兴趣会逐步抬升,在此期间难免会有一些扰动,有的外资对此看得乐观些,有的外资则看得稍微谨慎些。

A股下半年或比上半年好

证券时报记者:年初以来,南向资金不断涌入港股,甚至引发了定价权的讨论。未来,南向资金对港股的热情会否持续?

李求索:过去几年,南向资金抢夺港股定价权也曾引发过讨论,尤其是在2021年。过去四年,南向资金每年在港股的净买入规模都很大,2024年全年有7440亿元,而2025年年初至今,仅4个多月的时间就已达到5742亿元。可以看出,南向资金对港股的兴趣在不断抬升。

未来,预计南向资金对港股依然保持净买入的趋势,且量级不会低。原因主要在于,港股估值很有吸引力,并且受益于中国AI技术突破,科技成长板块会吸引公募、私募和高净值个人配置。另外,当前港股的股息率要比A股高近2个百分点,这也意味着一些偏好高股息的投资者,尤其是险资会更倾向于配置港股。

其实,对比海外投资者在成交和持有市值占比两方面的数据,可见南向资金的比重正不断抬升。仅从沪深港通口径考量,当前南向资金的成交占比已超过30%,可以说南向资金抢夺港股定价权的演绎是越来越明显了。

证券时报记者:最近,外围环境变动非常大。对于投资者来说,当下投资需要防范哪些风险?

李求索:短期内,外部波动确实会对资产价格带来一定影响,但我们也一直强调中国资产当前具备四个有利条件,即科技叙事、地缘叙事、中美市场估值差异以及中国积极的政策应对。因此,无论是A股还是港股,下行风险都比较有限。

在这种背景下,可以考虑对A股和港股做一些结构性配置,包括红利资产、科技成长等。待不确定性在未来转变为确定性后,不妨对指数层面的表现看得更为积极一些。从整体环境看,A股下半年的行情可能要比上半年更好一些。

(文章来源:证券时报)

最新文章

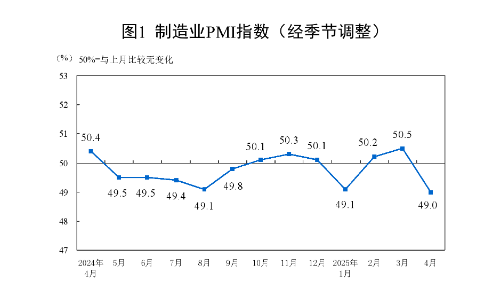

国家统计局:4月制造业PMI为49.0% 比上月下降1.5个百分点

2025-04-30

锗价驱动2024年业绩暴增,云南锗业如何破解现金流负增长困局?

2025-04-30

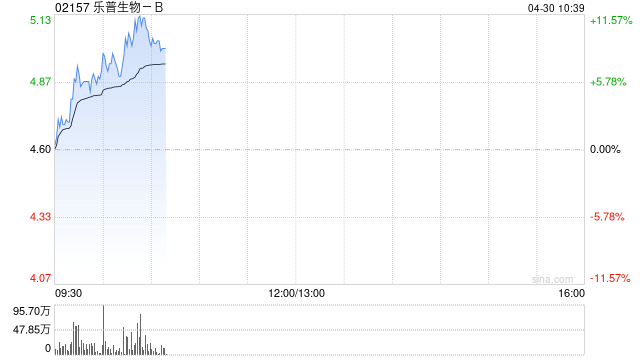

乐普生物-B现涨超7% CG Oncology溶瘤病毒疗法III期试验数据亮眼

2025-04-30

英特尔代工:Intel 18A制程节点已进入风险试产阶段,将于今年量产

2025-04-30

满贯集团盘中涨超30% 拟溢价25%向雅各臣科研配股

2025-04-30

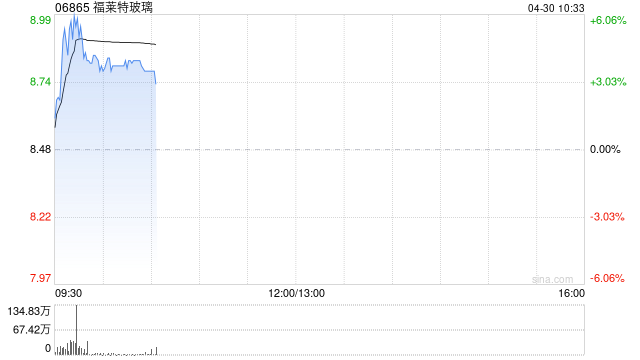

福莱特玻璃绩后涨超6% 机构指公司盈利能力环比有望延续改善

2025-04-30

发表评论